计算应纳税所得额时,哪些费用不得扣除?

来源:互联网

时间: 2023-07-08 11:04:30

140 人看过

计算应纳税所得额时不得扣除下列费用:

1、股息、股息等股权投资收入支付给投资者;

2、企业所得税;

3、税收滞纳金;

4、罚款、罚款和没收财产的损失;

5、规定以外的捐赠费用;

6、赞助支出;

7、未经批准的准备金支出;

8、其他与收入无关的支出。

税收滞纳金、各种罚款、罚款和没收财产的损失、税法规定以外的各种捐赠支出、赞助支出和其他与收入无关的支出,不得在企业所得税前扣除。

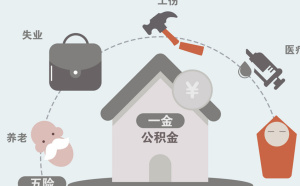

先计算应纳税所得额

应纳税所得额=总工资-五险(一金)-免征额

其中:

1、五险一金是指用人单位给予劳动者的几种保障性待遇的合称,包括养老保险、医疗保险、失业保险、工伤保险和生育保险,及住房公积金。

2、免征额,即个人所得税的起征点是3500,虽然有消息个人所得税起征点将提高至5000,但是仍在草案中,并正式公布。

《中华人民共和国企业所得税法》第十条在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。

声明:该文章是网站编辑根据互联网公开的相关知识进行归纳整理。如若侵权或错误,请通过反馈渠道提交信息, 我们将及时处理。【点击反馈】

扩展阅读

-

计算应纳税所得时哪些支出不得扣除

208人看过

-

应纳税所得额时哪些项目不得扣除

292人看过

-

计算企业应纳税所得额时不得扣除的支出有哪些

90人看过

-

计算企业应纳税所得额时不得扣除的项目

392人看过

-

计算应纳税所得额扣除项目应注意哪些细节

246人看过

-

应纳税所得额计算

292人看过

律师服务

热门律师推荐

更多没收财产相关文章

-

个人所得税《个人所得税法》第六条规定了应纳税所得额的计算:(1)工资、薪金所得,以每月收入额减除费用二千元后的余额,为应纳税所得额。(2)个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。(3)对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。(4)劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。(5)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。(6)利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。在实体税法部分,企业所得税法和个人所得税法比较重要,三个流转税考查的可能性不大。2023-06-07347人看过

个人所得税《个人所得税法》第六条规定了应纳税所得额的计算:(1)工资、薪金所得,以每月收入额减除费用二千元后的余额,为应纳税所得额。(2)个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。(3)对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。(4)劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。(5)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。(6)利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。在实体税法部分,企业所得税法和个人所得税法比较重要,三个流转税考查的可能性不大。2023-06-07347人看过 -

企业所得税企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。收入总额中的不征税收入(第7条):(1)财政拨款;(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;(3)国务院规定的其他不征税收入。收入总额中的免税收入(第26条):(1)国债利息收入;(2)符合条件的居民企业之间的股息、红利等权益性投资收益;(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(4)符合条件的非营利组织的收入。企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。在计算应纳税所得额时,下列支出不得扣除(第10条):(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款,(3)税收滞纳金;(4)罚金、罚款和被没收财物的损2023-06-0781人看过

企业所得税企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。收入总额中的不征税收入(第7条):(1)财政拨款;(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;(3)国务院规定的其他不征税收入。收入总额中的免税收入(第26条):(1)国债利息收入;(2)符合条件的居民企业之间的股息、红利等权益性投资收益;(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(4)符合条件的非营利组织的收入。企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。在计算应纳税所得额时,下列支出不得扣除(第10条):(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款,(3)税收滞纳金;(4)罚金、罚款和被没收财物的损2023-06-0781人看过 -

应纳税所得额有两种计算方法,一是直接法,二是间接法。1、直接计算法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损2、间接计算法:应纳税所得额=会计利润总额±纳税调整项目金额利润总额利润总额=营业利润+投资净收益+营业外收入-营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金纳税调增项目职工福利费、工会经费、职工教育经费。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除,超过的部分不得扣除;企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除,超过的部分不得扣除;企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分准予扣除,超过的部分准予结转以后纳税年度扣除。(必须实际发生)保险费。企业依照国务院有关主管部门或者省级人民政府规定的2023-05-05194人看过

应纳税所得额有两种计算方法,一是直接法,二是间接法。1、直接计算法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损2、间接计算法:应纳税所得额=会计利润总额±纳税调整项目金额利润总额利润总额=营业利润+投资净收益+营业外收入-营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金纳税调增项目职工福利费、工会经费、职工教育经费。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除,超过的部分不得扣除;企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除,超过的部分不得扣除;企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分准予扣除,超过的部分准予结转以后纳税年度扣除。(必须实际发生)保险费。企业依照国务院有关主管部门或者省级人民政府规定的2023-05-05194人看过 -

企业所得税一、应纳税所得额计算公式按比例税率计算应纳税额的方法应纳税额=计税金额×适用税率按定额税率计算应纳税额的方法应纳税额=凭证数量×单位税额二、企业所得税的计算公式1、根据《中华人民共和国企业所得税法》第三章应纳税额:第二十二条企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。第二十三条企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:(一)居民企业来源于中国境外的应税所得;(二)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。第二十四条居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴2023-04-24115人看过

企业所得税一、应纳税所得额计算公式按比例税率计算应纳税额的方法应纳税额=计税金额×适用税率按定额税率计算应纳税额的方法应纳税额=凭证数量×单位税额二、企业所得税的计算公式1、根据《中华人民共和国企业所得税法》第三章应纳税额:第二十二条企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。第二十三条企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:(一)居民企业来源于中国境外的应税所得;(二)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。第二十四条居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴2023-04-24115人看过

-

企业所得税企业所得税应纳税所得额的计算公式如下:1、直接法企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。2、间接法在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。应纳税所得额=会计利润总额±纳税调整项目金额。税收调整项目金额包括两方面的内容:一是企业的财务会计处理和税收规定不一致的应予以调整的金额;二是企业按税法规定准予扣除的税收金额。一、公司开票税收标准有哪些根据项目具体情况而定。企业每一纳税年度的收入总额,减除不征税收入,免税收入,各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。目前我国对公司的企业所得税的税率为25%,某些国家重点扶持的项目企业,例如从事高科技类型的企业,企业所得税为15%。二、个人所得税能抵房贷吗个人所得2023-06-29468人看过

企业所得税企业所得税应纳税所得额的计算公式如下:1、直接法企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。2、间接法在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。应纳税所得额=会计利润总额±纳税调整项目金额。税收调整项目金额包括两方面的内容:一是企业的财务会计处理和税收规定不一致的应予以调整的金额;二是企业按税法规定准予扣除的税收金额。一、公司开票税收标准有哪些根据项目具体情况而定。企业每一纳税年度的收入总额,减除不征税收入,免税收入,各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。目前我国对公司的企业所得税的税率为25%,某些国家重点扶持的项目企业,例如从事高科技类型的企业,企业所得税为15%。二、个人所得税能抵房贷吗个人所得2023-06-29468人看过 -

股权投资一、抵扣应纳税所得额如何计税1、企业所得税中的抵扣应纳税所得额,是指以股权投资的方式投资于未上市中小高新技术企业2年以上,按投资额的70%,在持股满2年的情况下,抵扣该创业投资企业的应纳税所得额。2、法律依据:《中华人民共和国企业所得税法实施条例》第九十七条企业所得税法第三十一条所称抵扣应纳税所得额,是指创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。二、什么是企业所得税的纳税人(一)在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。个人独资企业、合伙企业不属于企业所得税纳税义务人。(二)企业所得税采取收入来源地管辖权和居2023-04-20166人看过

股权投资一、抵扣应纳税所得额如何计税1、企业所得税中的抵扣应纳税所得额,是指以股权投资的方式投资于未上市中小高新技术企业2年以上,按投资额的70%,在持股满2年的情况下,抵扣该创业投资企业的应纳税所得额。2、法律依据:《中华人民共和国企业所得税法实施条例》第九十七条企业所得税法第三十一条所称抵扣应纳税所得额,是指创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。二、什么是企业所得税的纳税人(一)在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。个人独资企业、合伙企业不属于企业所得税纳税义务人。(二)企业所得税采取收入来源地管辖权和居2023-04-20166人看过

#刑罚种类

北京

律师推荐

展开

#没收财产

词条

没收财产是没收犯罪分子个人所有财产的一部或者全部。 所谓犯罪分子个人所有财产,是指属于犯罪分子本人实际所有的财产及与他人共有财产中依法应得的份额。应当严格区分犯罪分子个人所有财产与其家属或者他人财产的界限,只有依法确定为犯罪分子个人所有的财... 更多>

#没收财产

最新文章

-

2023-12-02

2023-12-02 -

2023-11-26

2023-11-26 -

2023-11-25

2023-11-25 -

2023-11-25

2023-11-25 -

2023-11-23

2023-11-23

#没收财产

相关咨询

-

计算应纳税所得额时哪些费用不得扣除吉林省在线咨询 2022-10-13在计算应纳税所得额时,下列支出不得扣除: (一)向投资者支付的股息、红利等权益性投资收益款项; (二)企业所得税税款; (三)税收滞纳金; (四)罚金、罚款和被没收财物的损失; (五)本法第九条规定以外的捐赠支出; (六)赞助支出; (七)未经核定的准备金支出; (八)与取得收入无关的其他支出。

计算应纳税所得额时哪些费用不得扣除吉林省在线咨询 2022-10-13在计算应纳税所得额时,下列支出不得扣除: (一)向投资者支付的股息、红利等权益性投资收益款项; (二)企业所得税税款; (三)税收滞纳金; (四)罚金、罚款和被没收财物的损失; (五)本法第九条规定以外的捐赠支出; (六)赞助支出; (七)未经核定的准备金支出; (八)与取得收入无关的其他支出。 -

哪些费用不得在计算应纳税所得额时扣除西藏在线咨询 2022-04-27在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除

哪些费用不得在计算应纳税所得额时扣除西藏在线咨询 2022-04-27在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除 -

费用在计算应纳税所得额时,哪些支出不得扣除天津在线咨询 2022-04-16在计算应纳税所得额时,下列支出不得扣除: 1、资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 2、无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 3、资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除;其他

费用在计算应纳税所得额时,哪些支出不得扣除天津在线咨询 2022-04-16在计算应纳税所得额时,下列支出不得扣除: 1、资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 2、无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 3、资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除;其他 -

计算应纳税所得额时,哪些支出不得扣除海南在线咨询 2022-04-15在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除

计算应纳税所得额时,哪些支出不得扣除海南在线咨询 2022-04-15在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除 -

计算应纳税所得额时哪些支出不得扣除山西在线咨询 2022-04-08在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除

计算应纳税所得额时哪些支出不得扣除山西在线咨询 2022-04-08在计算应纳税所得额时,下列支出不得扣除: (1)资本性支出。是指纳税人购置、建造固定资产,以及对外投资的支出。企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。 (2)无形资产受让、开发支出。是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。 (3)资产减值准备。固定资产、无形资产计提的减值准备,不允许在税前扣除